Contenido

- El bankroll, no el pronóstico, es lo que separa al apostador del jugador

- Cómo definir tu bankroll: el dinero que puedes perder del todo

- La unidad y el stake: estructura mínima de cualquier sistema

- Stake fijo frente a stake porcentual: ventajas y cuándo usar cada uno

- Criterio de Kelly y Kelly fraccional: la fórmula que maximiza el crecimiento

- Registro de apuestas: el hábito que convierte el azar en datos

- Drawdown y rachas: por qué 20 pérdidas seguidas son estadísticamente normales

- ROI realista en apuestas de fútbol: qué esperar después de 500 apuestas

- Límites automáticos: depósito, apuesta y sesión en operadores españoles

- Dudas frecuentes sobre bankroll

El bankroll, no el pronóstico, es lo que separa al apostador del jugador

El jugador medio en España se gasta 706 euros al año en juego online neto — lo que mete menos lo que retira — y en la inmensa mayoría de los casos no lleva ningún tipo de registro, no separa ese dinero del de la cuenta corriente y no tiene idea precisa de cuánto ha ganado o perdido en los últimos doce meses. Esa es la fotografía real del jugador español, y es lo que más me impresionó cuando empecé a trabajar con los datos oficiales de la DGOJ.

Llevo ocho años apostando con método y he aprendido que la diferencia entre un apostador y un jugador no está en el pronóstico. Los dos aciertan por igual en términos absolutos, porque el azar es ciego a las intenciones. La diferencia está en cómo gestionan el dinero. Un jugador con pronóstico ganador y bankroll desordenado termina en pérdidas; un apostador con pronóstico mediocre y bankroll disciplinado sobrevive a las malas rachas y vive de lo que acierta, aunque acierte poco.

Este contenido no va a darte consejos genéricos tipo «apuesta con cabeza». Eso no sirve para nada. Va a darte el método: cómo fijar el bankroll, cómo convertirlo en unidades, cómo decidir el tamaño de cada apuesta, cómo llevar el registro, cómo sobrevivir a una racha mala y cómo calibrar expectativas de ROI con realismo. Todo con cifras, fórmulas y referencias al perfil real del jugador español publicado por el regulador.

Asumiré que ya tienes cubiertos los pilares previos: entiendes el concepto de valor esperado, sabes convertir cuota en probabilidad, y al menos has pensado en el xG como input para estimar tus propias probabilidades. Si no los tienes, las secciones que siguen perderán parte de su sentido. El bankroll es el último eslabón operativo del método, pero no el primero conceptual. Sin las piezas previas es como tener la bolsa del dinero sin saber en qué mercado operar.

Cómo definir tu bankroll: el dinero que puedes perder del todo

El diálogo recurrente que tengo cuando alguien me pregunta por dónde empezar es el siguiente. «Tengo 500 euros para apostar». Le respondo: «¿Son 500 euros que si los pierdes mañana no pasa nada en tu vida?». Silencio. A veces la respuesta es no y descubrimos que esos 500 son los que pensaba usar para las vacaciones de verano o la cuota del gimnasio. Si los pierde, pasa algo. Eso no es bankroll. Es dinero de ocio disfrazado de bankroll.

El bankroll, por definición operativa, es la cantidad de dinero dedicada exclusivamente a apuestas que puedes perder del todo sin impacto material en tu vida. No es un dinero «prestado» a las apuestas que luego vas a necesitar. Es un dinero marcado como capital de riesgo, separado físicamente en una cuenta distinta a la corriente (ese detalle importa), y del que asumes desde el primer euro apostado que puede irse a cero sin compensación.

¿Cuánto debería ser? La respuesta honesta es que depende del perfil económico de cada uno, pero hay una referencia útil en los datos oficiales. El tramo de edad que más gasta en juego online en España es el de 46 a 55 años, con 1.146 euros anuales de media, mientras que los jugadores de 18 a 25 años gastan solo 299 euros al año, menos de la mitad de la media. Esa diferencia no es casualidad: refleja que las personas con ingresos consolidados pueden permitirse un gasto mayor sin comprometer otras partidas. El bankroll debe guardar proporción con esa realidad personal.

La regla que doy es sencilla: tu bankroll anual total no debería superar el 1 por ciento de tus ingresos netos anuales. Ingresos de 25.000 euros, bankroll máximo 250. Ingresos de 50.000, máximo 500. Puede parecer poco. Lo es, a propósito. Es la cifra por debajo de la cual la pérdida total no te hace temblar.

Una vez definido el bankroll anual, el paso siguiente es decidir cómo se distribuye. Mi enfoque: dividir el bankroll anual entre 12 para obtener un límite mensual, y operar con cada mes como una unidad cerrada. Si acabo el mes con ganancia, la ganancia se retira a la cuenta corriente y no entra al bankroll del mes siguiente. Si acabo con pérdida, el mes siguiente empieza con el bankroll mensual previsto, sin compensar. Esta separación mes a mes evita que una buena racha te engañe subiendo el nivel de exposición, y evita que una mala te lleve a recuperar con dinero fresco.

La unidad y el stake: estructura mínima de cualquier sistema

La unidad es la palabra más importante en el vocabulario del apostador con método. No es una palabra técnica ni una palabra ambiciosa. Es la cantidad fija que representa «una apuesta estándar» en tu bankroll, y a partir de ella se expresan todas las demás cantidades.

La regla convencional, aceptada por la mayoría de apostadores profesionales, fija la unidad en el 1 por ciento del bankroll disponible en el momento. Bankroll de 1000 euros, unidad de 10. Bankroll de 500, unidad de 5. Bankroll de 100, unidad de 1. La unidad se recalcula al principio de cada mes con el bankroll actualizado, no después de cada apuesta (eso genera una volatilidad artificial que no ayuda).

El stake es el múltiplo de unidades que apuestas en una operación concreta. La convención es que el stake se mueve entre 1 y 3 unidades según tu nivel de confianza en la apuesta. Una apuesta estándar (EV positivo del 3 – 5 por ciento, modelo calibrado, sin señales especiales) = 1 unidad. Una apuesta con mayor confianza (EV del 7 – 10 por ciento, tesis muy clara, mercado líquido) = 2 unidades. Una apuesta excepcional (EV superior al 10 por ciento, convicción máxima, referencias cruzadas) = 3 unidades. Nunca más de 3.

El techo de 3 unidades tiene una justificación matemática. Con stakes variables entre 1 y 3 unidades, el riesgo de ruina (probabilidad de perder todo el bankroll tras una racha negativa) se mantiene por debajo del 5 por ciento incluso en modelos con ROI esperado modesto. Si subes el stake máximo a 5 o 10 unidades «para aprovechar las apuestas seguras», el riesgo de ruina se dispara por encima del 20 por ciento. Y las «apuestas seguras» no existen: todo EV positivo viene con varianza, y la varianza castiga más al que sube stake en la apuesta equivocada.

Un error recurrente que veo entre los que empiezan es confundir confianza con tamaño de cuota. No es lo mismo. Una apuesta a cuota 4,00 con EV del 8 por ciento y una a cuota 1,50 con EV del 8 por ciento deberían recibir el mismo stake si tu modelo está calibrado. La cuota no dice nada sobre la calidad de la apuesta: dice lo que te paga el operador. Lo que define el stake es el EV ajustado por calidad de estimación, no lo alto o bajo del pago.

Una simplificación útil para empezar: usa stake plano de 1 unidad durante tus primeras 100 apuestas. No varíes. Lo que pierdes en EV teórico por no subir a 2 o 3 en las apuestas de más confianza, lo ganas en disciplina, en registro limpio de resultados y en datos honestos para calibrar tu modelo más adelante. Modular el stake sin tener aún evidencia calibrada es apostar sobre tu confianza, no sobre tu ventaja.

Stake fijo frente a stake porcentual: ventajas y cuándo usar cada uno

Hay dos filosofías a la hora de mover el stake a lo largo del tiempo, y el debate entre ellas atraviesa toda la literatura profesional. Stake fijo, también llamado flat betting: apuestas siempre una cantidad fija (por ejemplo, 10 euros) sin importar la evolución del bankroll. Stake porcentual: apuestas siempre un porcentaje del bankroll vigente, de modo que la cantidad absoluta crece cuando ganas y se reduce cuando pierdes.

Las matemáticas favorecen al porcentual cuando tienes ventaja estadística demostrada. Una simulación típica con 1000 apuestas de EV +3 por ciento y stake porcentual del 1 por ciento crece el bankroll aproximadamente un 30 por ciento al final del ciclo, frente a un 20 – 25 por ciento con stake fijo equivalente. La diferencia viene del efecto compuesto: cuando ganas, apuestas cantidades mayores; cuando pierdes, las reduces naturalmente.

El problema del porcentual es doble. Primero: requiere ventaja real sostenida. Si tu EV esperado es cero o negativo, el porcentual acelera la sangría en vez de frenarla (apuestas cantidades proporcionalmente más grandes al principio, cuando todavía no has entrado en pérdida). Segundo: introduce volatilidad emocional. Ver que tu apuesta de 10 euros ha pasado a 7 tras una racha mala genera más ruido psicológico del que muchos apostadores amateurs manejan bien. En fases de drawdown, la tentación de abandonar el método y «recuperar» con stake más alto es mucho mayor.

El stake fijo (flat betting) tiene una virtud central: reduce el impacto psicológico y simplifica el registro. Cada apuesta es fácil de comparar con la siguiente porque el denominador es constante. La desventaja es que sacrifica parte del efecto compuesto en fases ganadoras.

Mi recomendación operativa: durante las primeras 500 apuestas registradas, usa flat betting puro. Es la fase de calibración: lo que quieres es datos limpios sobre si tu método funciona, no optimización del crecimiento. Cuando tengas 500 apuestas con EV positivo demostrado y calibración validada, considera pasar a porcentual al 1 por ciento del bankroll. Si tus primeras 500 apuestas no muestran ventaja, no es momento de optimizar el stake: es momento de revisar el modelo.

Una variante intermedia que me funciona: stake porcentual con recalculación mensual. Mantengo el porcentaje de unidad (1 por ciento del bankroll) pero lo ajusto solo al inicio de cada mes, no después de cada apuesta. Esto captura parte del efecto compuesto del porcentual puro sin la volatilidad emocional de recalcular cada día. El mes es la unidad psicológica natural para la mayoría de apostadores que no viven exclusivamente de esto.

Criterio de Kelly y Kelly fraccional: la fórmula que maximiza el crecimiento

Cuando oí hablar por primera vez del criterio de Kelly, me pareció magia. Una fórmula que te dice exactamente qué fracción de tu bankroll apostar en cada apuesta para maximizar el crecimiento a largo plazo, basándose solo en la cuota y la probabilidad real. Suena a grial. La realidad es más matizada, y la versión que realmente usan los profesionales no es el Kelly puro.

La fórmula original, formulada por John Kelly en 1956 en los laboratorios Bell, es: fracción óptima a apostar = (cuota × probabilidad − 1) / (cuota − 1). Ejemplo: cuota 2,50, probabilidad estimada 45 por ciento. Kelly óptimo = (2,50 × 0,45 − 1) / (2,50 − 1) = (1,125 − 1) / 1,50 = 0,0833, o sea apostar el 8,33 por ciento del bankroll en esa apuesta.

El resultado es sorprendente por lo agresivo que puede llegar a ser. Con una apuesta de EV del 12,5 por ciento, Kelly te dice que apuestes el 8,33 por ciento del bankroll. Con un bankroll de 1000 euros, eso son 83 euros a un solo partido. Si la siguiente apuesta en tu cartera tiene EV similar, Kelly te dirá que apuestes el 8,33 por ciento del bankroll restante. En pocas apuestas, estás moviendo cantidades que la mayoría de apostadores consideraría imprudentes.

Y aquí está el problema. Kelly puro asume dos cosas que rara vez se cumplen en el mundo real de las apuestas. Primero, que tu estimación de probabilidad es exacta. Si estimas 45 por ciento y la real es 42, Kelly te dirá que apuestes más de lo óptimo y el bankroll caerá. Segundo, que no tienes restricciones externas (límites del operador, necesidades psicológicas de estabilidad, correlación entre apuestas simultáneas). En la práctica, Kelly puro aplicado con estimaciones imperfectas produce drawdowns del 40 – 50 por ciento que destrozan a cualquier apostador amateur.

La versión que se usa es el Kelly fraccional: un cuarto de Kelly (Kelly/4) o un octavo (Kelly/8). Si el Kelly puro te dice 8,33 por ciento, Kelly/4 te dice 2,08 por ciento y Kelly/8 te dice 1,04. Este stake fraccional mantiene la virtud principal de Kelly — escalar la apuesta con el EV estimado — reduciendo drásticamente la volatilidad y dejando espacio para errores de calibración. La simulación típica muestra que Kelly/4 produce el 75 – 80 por ciento del crecimiento esperado del Kelly puro con un tercio de la volatilidad.

Mi posición práctica: Kelly fraccional (Kelly/4) para apostadores con al menos 500 apuestas previas registradas con EV demostrado. Para todos los demás, stake plano o porcentual al 1 por ciento. Aplicar Kelly sin evidencia previa de que tu modelo está calibrado es apostar agresivamente sobre una ventaja que todavía no has demostrado que existe. Es la fase del método donde más apostadores se arruinan por exceso de confianza en la fórmula.

Un matiz final para quien quiera profundizar: Kelly asume apuestas secuenciales e independientes. Cuando apuestas varios partidos simultáneos con correlación entre ellos (varias selecciones Over 2.5 en la misma jornada, por ejemplo), la fórmula subestima el riesgo conjunto y debe ajustarse a la baja. Para este tipo de gestión multivariante existen variantes de Kelly que merecen un artículo dedicado y que no abordo aquí.

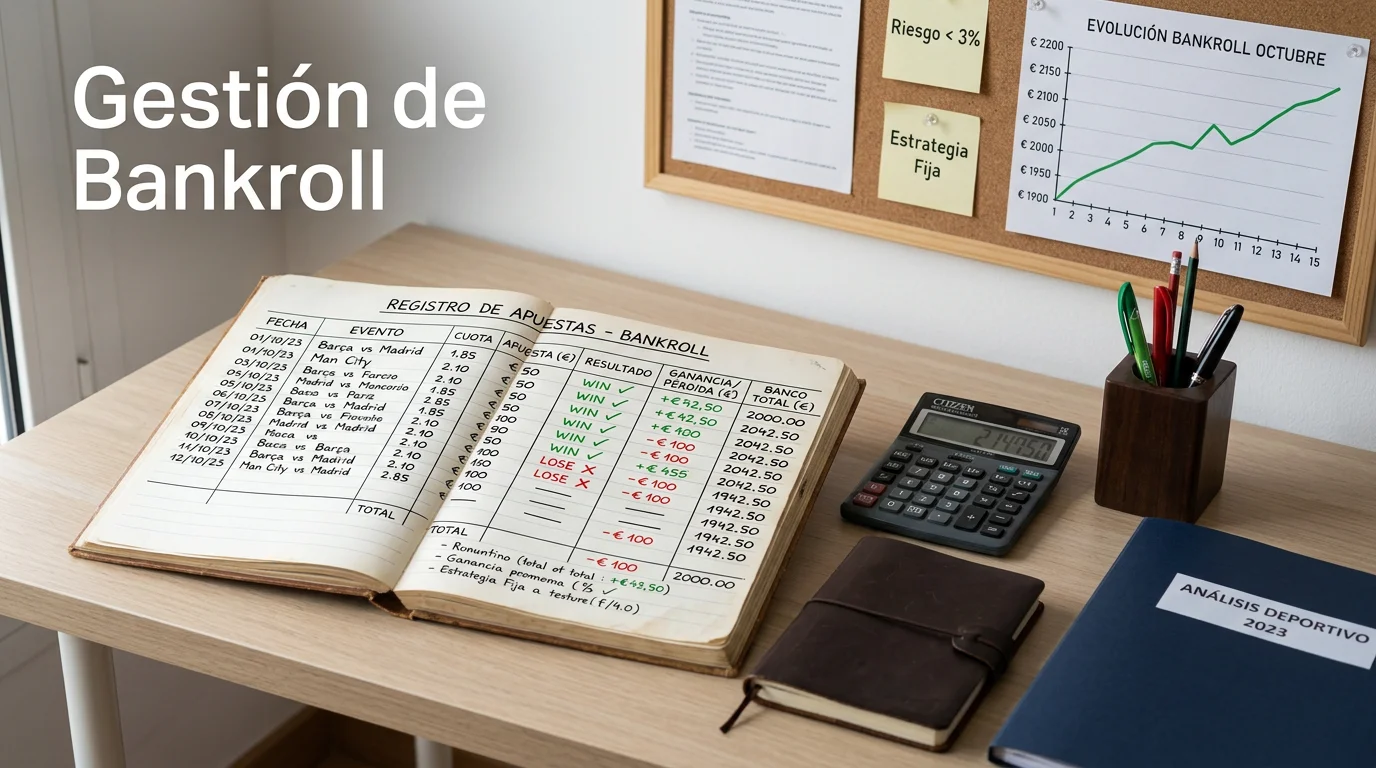

Registro de apuestas: el hábito que convierte el azar en datos

El mejor apostador amateur que conozco lleva un Excel con 4.200 filas que empieza en septiembre de 2018 y sigue actualizándose cada lunes. No es programador. No es economista. Es un contable que decidió hace siete años que si iba a apostar, iba a saber si ganaba o perdía. Hoy sabe exactamente que su yield medio es el 2,4 por ciento, que sus peores jornadas son las intersemanales por cansancio para el análisis, y que su modelo xG falla sistemáticamente en partidos con árbitros específicos que él ahora evita. Nada de eso lo tendría sin el registro.

La plantilla mínima funcional tiene nueve columnas. Fecha. Partido (local y visitante). Competición. Mercado apostado (1X2, Over 2.5, BTTS Sí, hándicap asiático, etc.). Cuota apostada. Stake en euros. Probabilidad estimada propia (el número que tu modelo te devolvió antes de ver la cuota final). Cuota de cierre (se anota minutos antes del saque inicial). Resultado (ganada/perdida/devuelta) y beneficio/pérdida calculado.

A partir de esos nueve datos se construyen todas las métricas relevantes. Yield medio = beneficio total / stake total. ROI por tipo de apuesta. CLV medio (diferencia entre cuota apostada y cuota de cierre). Calibración del modelo (apuestas con probabilidad estimada del 60 por ciento que se resuelven como victoria en torno al 60 por ciento del tiempo). Drawdown máximo. Racha negativa más larga.

El valor del registro no es fiscal ni contable: es diagnóstico. Cuando llevas 500 apuestas registradas, puedes responder preguntas que sin registro son pura sensación. ¿Apuesto mejor en LaLiga que en Premier? ¿Mis apuestas Over 2.5 tienen mejor yield que mis 1X2? ¿Mi estimación de probabilidad es insesgada o tiende a sobrestimar? Estas preguntas son la materia prima de la mejora continua del método.

Una advertencia que aprendí caro. El registro tiene que rellenarse inmediatamente después de colocar la apuesta, no al final del mes. Si esperas al domingo por la tarde para «ponerlo al día», vas a racionalizar resultados: olvidarás apuestas perdidas menores, recordarás mejor las ganadoras, y tu base de datos tendrá un sesgo sistemático al alza. El registro en tiempo real es la única forma de que sea información útil. Yo lo hago en una hoja de cálculo en el móvil nada más confirmar el ticket en la app del operador. Treinta segundos. Esa disciplina marca la diferencia entre tener datos y tener la ilusión de tenerlos.

Drawdown y rachas: por qué 20 pérdidas seguidas son estadísticamente normales

Una noche en 2021 perdí 14 apuestas seguidas. Todas con EV positivo calculado, todas en mercados donde mi modelo funcionaba. En el momento 11, dudé. En el momento 14, casi abandoné. Fue la segunda temporada completa que cerraba con beneficio neto, pero esa racha fue la peor experiencia psicológica que he tenido con apuestas. Me sirvió para aprender lo único importante sobre drawdowns: la intuición subestima profundamente lo que la estadística predice como normal.

El drawdown es la caída máxima del bankroll desde un pico previo hasta el siguiente punto mínimo antes de recuperarse. En apuestas con EV positivo del 3 – 5 por ciento, los drawdowns del 20 – 30 por ciento del bankroll son matemáticamente esperables al menos una vez en una carrera de 2000 – 3000 apuestas. No son señal de que el método ha dejado de funcionar. Son la parte inevitable del ciclo normal de cualquier actividad con ventaja estadística modesta.

El cálculo de las rachas negativas se hace con distribución binomial. Si tu win rate es del 52 por ciento en apuestas a cuota promedio de 2,00, la probabilidad de una racha negativa de 10 apuestas seguidas es aproximadamente 0,08 por ciento en cualquier punto dado. Parece poca. Pero si haces 1000 apuestas al año, la probabilidad de encontrar al menos una racha así en algún momento es cercana al 55 por ciento. Más de una vez cada dos años. No es anómalo.

Para rachas de 15 seguidas: poco frecuentes pero no rarísimas. Para 20 seguidas: una vez cada varios años incluso con metodología sólida. La mayoría de los apostadores que abandonan lo hacen en una racha negativa porque interpretan la racha como evidencia de que el método ha fallado, cuando es exactamente lo que la estadística predecía.

Plan de contención que aplico cuando entro en drawdown del 15 por ciento o más del bankroll mensual. Primero, reducir automáticamente el stake a la mitad (si venía usando 2 unidades, paso a 1). Segundo, aumentar el umbral de EV mínimo exigido (de 3 por ciento a 5 por ciento). Tercero, no apostar en partidos de mercados secundarios durante las dos semanas siguientes. Estas tres medidas no «recuperan» la pérdida — nada la recupera salvo el tiempo y el volumen — pero limitan la profundización de la sangría y protegen la capacidad de seguir operando con método cuando la racha termine.

ROI realista en apuestas de fútbol: qué esperar después de 500 apuestas

Me cuesta contener una mueca cuando leo anuncios de tipsters con «ROI del 28 por ciento» o servicios premium que prometen duplicar el bankroll en seis meses. El ROI realista de un apostador profesional de fútbol — uno serio, con método, con años de rodaje — se mueve entre el 1 y el 5 por ciento. Ese rango, aparentemente modesto, es el techo estadístico razonable para la mayoría de apostadores que baten al mercado regulado español.

Un ROI del 3 por ciento sobre 10.000 euros apostados en un año son 300 euros de beneficio neto. Sobre 30.000 euros son 900. Los que viven de esto alcanzan esa modesta rentabilidad aplicada a volúmenes grandes: cientos de miles al año. El retorno absoluto se construye por volumen, no por margen unitario.

Por encima del 5 por ciento sostenido, las explicaciones posibles se reducen a tres: muestra corta, un nicho especializado no replicable (ligas menores con datos asimétricos) o mentira. Los ROIs de 15, 20, 30 por ciento que se anuncian en redes sociales son consistentemente alguna de las tres, y en la mayoría de los casos la tercera.

Una paradoja importante que cambia la forma de pensar el beneficio: si te estás divirtiendo apostando, probablemente no estás apostando con método. El método es aburrido. Es hojas de cálculo, registros, análisis xG, cuotas comparadas, partidos descartados por falta de valor claro. La inmensa mayoría del tiempo no hay entrada. Mikel Arana Etxezarreta, Director General de la DGOJ, lo resumía con claridad al hablar del perfil de los jugadores en España: hay que ser honestos, esto es lo que nos dan los números, la inmensa mayoría de gente que juega lo hace como una actividad de ocio y no les supone un problema de salud.

Las cifras oficiales dan otra dimensión al cálculo. El 4,3 por ciento de la población adulta española se ha enfrentado a una forma problemática de ludopatía en 2025, un 0,8 por ciento más que en 2022. Entre jóvenes de 18 a 25 años, la prevalencia alcanza el 12 por ciento, con crecimiento acumulado en tres años. La diferencia entre apuesta como ocio responsable, apuesta con método estadístico (que es lo que este contenido describe) y juego problemático no es un continuo: son categorías distintas. Confundirlas es lo que lleva a expectativas de ROI irreales y a gestión emocional del bankroll.

Límites automáticos: depósito, apuesta y sesión en operadores españoles

El mercado regulado español ofrece herramientas de autocontrol que la mayoría de apostadores no aprovecha, y que para el apostador con método son aliadas naturales del bankroll disciplinado. No son obstáculos del regulador: son complementos operativos del método.

Todos los operadores con licencia DGOJ están obligados a ofrecer tres tipos de límites al usuario. Límite de depósito diario, semanal o mensual: cantidad máxima que puedes ingresar en la cuenta en cada periodo. Límite de apuesta: tope por ticket individual o por sesión. Límite de sesión: tiempo máximo consecutivo que puedes permanecer en la plataforma antes de que te obligue a cerrar sesión.

Mi configuración personal: límite de depósito mensual igual a mi bankroll mensual previsto, ni un euro más. Si el método funciona, no necesito ingresar más en el mes; si el método no funciona, el bloqueo automático me ahorra el impulso emocional de recuperar. Límite por apuesta en el equivalente a 3 unidades (mi tope de stake), de manera que física y automáticamente no puedo apostar un stake mayor aunque el impulso del momento me empuje. Límite de sesión en 90 minutos, suficiente para analizar y colocar las apuestas del día sin caer en revisiones compulsivas.

Para el segmento de apostadores menores de 25 años, el marco español es especialmente estricto desde las reformas de 2024 – 2025. Los operadores aplican perfiles de riesgo obligatorios a este grupo, con límites automáticos más bajos y monitorización activa. No es percepción: es regulación. Para el apostador joven que quiere operar con método, esto significa aceptar un techo inicial más bajo y construir bankroll con paciencia durante varios años.

Ajustar los límites hacia abajo es inmediato en todas las plataformas. Ajustarlos hacia arriba está sujeto a un periodo de enfriamiento obligatorio de 24 – 72 horas según el operador y el tipo de límite. Ese enfriamiento es exactamente lo que necesitas: cualquier impulso de subir el tope en mitad de una racha mala queda bloqueado tiempo suficiente para que la emoción se diluya. Usa esa fricción a tu favor, no contra.

Todo lo anterior opera sobre el cimiento de un análisis riguroso de cada apuesta. Sin cálculo explícito del valor esperado antes de cada ticket, los límites automáticos son solo una red de seguridad; con ese cálculo, son el complemento perfecto que impide que la disciplina se rompa en los momentos de mayor presión emocional.

Dudas frecuentes sobre bankroll

Cierro con las tres preguntas que se repiten sistemáticamente en correos de lectores que ya han empezado a operar con método pero todavía están ajustando la gestión del capital.

¿Cuál es el bankroll mínimo razonable para empezar en fútbol?

Depende de la unidad que quieras manejar sin caer en el problema del stake mínimo del operador (que suele estar entre 0,50 y 1 euro). Con bankroll de 100 euros, tu unidad sería 1 euro y tu stake oscilaría entre 1 y 3. Es perfectamente operativo pero deja poco margen psicológico: una racha negativa normal reduce el bankroll en proporción notable. Mi recomendación es empezar con bankroll de 300 – 500 euros, unidad de 3 – 5 euros, y aceptar que esos primeros seis meses son calibración pura del método, no construcción de capital.

¿Puedo mezclar stake plano y Kelly fraccional?

Técnicamente sí, pero rara vez es buena idea. Los dos sistemas parten de premisas diferentes sobre cómo responde tu bankroll al EV de cada apuesta. Mezclarlos genera un registro difícil de analizar y una gestión inconsistente. Si quieres variar, lo correcto es cambiar de método de forma limpia en un momento concreto (por ejemplo, al empezar un nuevo año) y mantener ese método durante al menos tres meses antes de juzgarlo. La consistencia del método pesa más que la sofisticación.

¿Cuándo debo subir la unidad si voy ganando?

La subida de unidad debe responder a un crecimiento del bankroll, no a un sentimiento de buena racha. Si operas con unidad igual al 1 por ciento del bankroll actual, la unidad sube automáticamente cuando el bankroll crece. Con stake plano, mi regla es revaluar la unidad solo cuando el bankroll ha crecido al menos un 25 por ciento respecto al punto de partida, y hacerlo siempre al inicio de un mes nuevo, no en mitad de una temporada. Subir stake en pleno subidón emocional es la forma más rápida de devolver al mercado lo ganado.